- scritto da Giovanna Barbaro

- categoria Normative

Legge di stabilità 2016: agevolazioni fiscali per edifici esistenti performanti

Dal 2007 ad oggi numerosi sono stati i provvedimenti legislativi che si sono succeduti per favorire misure economiche finalizzate al miglioramento delle prestazioni del sistema edificio-impianto mediante interventi di ristrutturazione edilizia e di riqualificazione energetica. Vediamo quali sono le novità introdotte dalla Legge di Stabilità 2016, quali sono i tipi d’interventi ammessi, le aliquote di detrazione e i limiti di spesa.

INCENTIVI FISCALI PER L'ABBATTIMENTO DELLE BARRIERE ARCHITETTONICHE

Detrazioni ammesse

Ricordiamo che l’agevolazione è nata come detrazione fiscale dall’imposta lorda sui redditi (IRPEF e IRES) ed è disciplinata dall’art. 16-bis del D.P.R. 917/86 (Testo unico delle imposte sui redditi). Dal 1° gennaio 2012, l’agevolazione è stata resa permanente con il D.L. n. 201/2011 e inserita tra gli oneri detraibili dall’IRPEF. Riassumiamo in tre distinte tipologie di interventi le detrazioni fiscali e i tipi di spesa ammessi secondo quanto recentemente pubblicato dall’Agenzia delle Entrate in recepimento della nuova Legge di stabilità (n. 208 del 28 dicembre 2015) :

- ristrutturazione edilizia;

- acquisto accessori per immobili ristrutturati (mobili ed elettrodomestici).

- risparmio energetico;

Ristrutturazione edilizia

Con il D.L. 83 del 2012 sono stati incrementati l’aliquota per la detrazione fiscale al 50% e l’importo massimo di spese ammissibili fino a 96.000 euro per lavori di ristrutturazione edilizia (trasformazione totale o parziale di un fabbricato esistente rispetto al suo stato originario) effettuate dal 26 giugno 2012 al 30 giugno 2013 fino alla fine del 2016.

Vediamo per quali categorie d’interventi sono ammesse le agevolazioni fiscali:

- di manutenzione ordinaria solo se riguardano parti comuni di edifici residenziali (vedasi l’articolo 1117, numeri 1, 2 e 3 del Codice civile);

- di manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia, effettuati su tutte le parti comuni degli edifici residenziali (vedasi le lettere a), b), c) e d) dell’art. 3 del D.P.R. 380 del 2001, Testo unico delle disposizioni legislative e regolamentari in materia edilizia);

- di manutenzione straordinaria, per le opere di restauro e risanamento conservativo, per i lavori di ristrutturazione edilizia effettuati sulle singole unità immobiliari residenziali di qualsiasi categoria catastale, anche rurali e sulle loro pertinenze (vedasi le lettere b), c) e d) dell’art. 3 del D.P.R. 380 del 2001);

- di ricostruzione, o di ripristino, a seguito di eventi calamitosi (terremoto, alluvioni, ecc.) anche se detti lavori non rientrano nelle categorie indicate nelle precedenti lettere A e B, a condizione che sia stato dichiarato lo stato di emergenza dell’immobile danneggiato (vedasi il DL. n. 201/2011);

- per la realizzazione di autorimesse, o di posti auto pertinenziali, anche di proprietà comune;

- per l’eliminazione, o superamento, delle barriere architettoniche;

- per prevenire il rischio del compimento di atti illeciti da parte di terzi;

- per la cablatura degli edifici e il contenimento dell’inquinamento acustico;

- di risparmio energetico, con particolare riguardo all’installazione di impianti per la produzione di energia rinnovabile (risoluzione dell’Agenzia delle Entrate n. 22/E del 2 aprile del 2013);

- per la realizzazione di misure antisismiche con particolare riguardo all’esecuzione di opere per la messa in sicurezza statica. Tali opere devono essere realizzate sulle parti strutturali degli edifici, o complessi di edifici, collegati strutturalmente e comprendere interi edifici.

Se gli interventi riguardano i centri storici, allora devono essere eseguiti sulla base di progetti unitari e non su singole unità immobiliari; - per la bonifica dall’amianto e di esecuzione di opere volte a evitare gli infortuni domestici (inclusa la semplice riparazione di impianti o di prese pericolose).

Spese accessorie ammesse

Oltre alle spese necessarie per l’esecuzione dei lavori elencati precedentemente, ai fini della detrazione è possibile considerare anche le seguenti voci di costo:

- la progettazione e le altre prestazioni professionali connesse;

- la messa in regola degli edifici ai sensi del DM 37 del 2008 - ex legge 46/90 (impianti elettrici) e delle norme Unicig per gli impianti a metano (L. 1083/71);

- l’acquisto dei materiali finalizzati agli interventi;

- il compenso corrisposto per la relazione di conformità dei lavori alle leggi vigenti;

- le perizie e i sopralluoghi;

- l’IVA, l’imposta di bollo e i diritti pagati per le concessioni, le autorizzazioni e le denunzie di inizio lavori;

- gli oneri di urbanizzazione;

- gli altri eventuali costi strettamente collegati alla realizzazione degli interventi nonché agli adempimenti stabiliti dal regolamento di attuazione degli interventi agevolati (decreto n. 41 del 18 febbraio 1998);

- l’acquisto di arredi (inclusi: trasporto e montaggio);

- l’acquisto di grandi elettrodomestici (come lavastoviglie, lavatrici, ecc.) di classe energetica non inferiore alla “A+” e “A” per i forni, ma solo se è riferito ad un immobile ristrutturato, sia che si tratti di singola unità residenziale che di parti comuni.

Precisiamo che, a prescindere dalla somma spesa per i lavori, la detrazione per queste spese accessorie va calcolata su un ammontare complessivo non superiore a 10.000 euro e ripartita in 10 quote annuali di pari importo, mentre per i richiedenti (solo se proprietari dell’immobile) con età superiore ai 75 anni e agli 85 la rateizzazione delle quote è ridotta rispettivamente a 5 e 3 anni. Ricordiamo che per usufruire della detrazione per l’acquisto di mobili e grandi elettrodomestici, è inoltre indispensabile che la data di inizio lavori di ristrutturazione sia anteriore a quella di acquisto degli accessori menzionati.

Se gli interventi di ristrutturazione sono realizzati su immobili residenziali adibiti promiscuamente all’esercizio di un’attività commerciale, o professionale, allora la detrazione spetta nella misura ridotta del 50%.

Risparmio energetico

Per interventi di risparmio energetico il valore massimo della detrazione fiscale è di 100.000 euro.

Rientrano in questa tipologia i lavori che permettono il raggiungimento di un indice di prestazione energetica non superiore ai valori definiti nell’Allegato A del D.M. (Sviluppo economico) dell’11 marzo 2008 e s.m.i. I parametri a cui far riferimento sono quelli applicabili alla data di inizio dei lavori. Vediamo quali interventi sono ammessi alla detrazione fiscale:

- il miglioramento delle prestazioni energetiche dell’involucro edilizio;

- l’installazione di pannelli solari (anche oggetto di autonoma valutazione, ai fini del calcolo della detrazione);

- la sostituzione degli impianti di climatizzazione invernale.

Tra le principali novità introdotte per gli interventi finalizzati al risparmio energetico segnaliamo:

- l’aumento dal 4 all’8% della percentuale della ritenuta d’acconto obbligatoria sui bonifici da parte di banche e Poste all’impresa che effettua i lavori;

- l’esonero dall’obbligo di presentazione dell’APE (attestato di prestazione,o qualificazione, energetica) per la sostituzione di finestre, per l’installazione dei pannelli solari e per la sostituzione di impianti di climatizzazione invernale;

- l’eliminazione dell’obbligo di indicare separatamente il costo della manodopera nella fattura emessa dall’impresa che esegue i lavori;

- l’adeguamento antisismico degli edifici con detrazione fiscale nella misura del 65% per edifici adibiti ad abitazione principale, o ad attività produttive, che si trovano in zone sismiche a elevata pericolosità (grado 1-2);

- installazione di schermature solari (allegato M del D.Lgs. 311 del 2006, fino a un valore massimo della detrazione di 60.000 euro;

- installazione di impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili, fino a un valore massimo della detrazione di 30.000 euro;

- l’acquisto, l’installazione e la messa in opera di dispositivi multimediali per il controllo da remoto degli impianti di riscaldamento, o produzione di ACS o di climatizzazione (lettura di: consumi energetici, temperatura di regolazione,ecc.) mirati al consumo razionale di energia e a garantire un funzionamento efficiente degli impianti.

Secondo la Circolare dell’Agenzia delle Entrate del 31 maggio del 2007, la detrazione fiscale sull’IRPEF, per interventi di risparmio energetico, si applica solo ad edifici esistenti, di qualunque categoria catastale, compresi quelli strumentali (per l’attività d’impresa o professionale). Tuttavia, la conditio sine qua non per beneficiare dell’agevolazione è l’accatastamento dell’immobile, o almeno la ricevuta del pagamento dell’imposta patrimoniale (ICI, IMU, ecc.) oppure la domanda di accatastamento. Inoltre, secondo l’Art.2 della menzionata circolare, gli edifici devono anche presentare i seguenti requisiti:

- Essere già dotati di un impianto termico convenzionale, oppure di apparecchi mobili per il riscaldamento, purché la somma delle potenze nominali del focolare di ciascuno di essi al servizio della singola unità immobiliare raggiunga almeno i 15kW.

- Essere dotati, dopo l’intervento, di un impianto termico centralizzato, se l’intervento prevede il frazionamento dell’unità immobiliare;

- Essere riqualificati rispettando una fedele ricostruzione dell’esistente (esclusi ampliamenti) se l’intervento prevede una ristrutturazione con demolizione e ricostruzione.

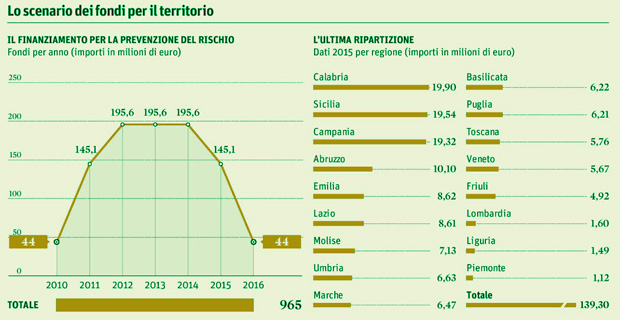

Al termine della presente rassegna sulla defiscalizzazione degli interventi sul parco immobiliare nazionale, e a breve distanza temporale dall’ennesimo terremoto, abbattutosi il 24 agosto sulla dorsale appenninica riducendo a tabula rasa le cittadine di Amatrice e Accumoli, ci pare doveroso esprimere -come addetti ai lavori- innanzitutto il nostro sentito cordoglio per le centinaia di vittime e feriti (il cui numero è ancora da determinare con esattezza) e, in seconda battuta, cristallizzare il nostro più profondo rammarico, per l’evidente inadeguatezza delle politiche di riqualificazione edilizia mirate alla riduzione del rischio alla vulnerabilità sismica, nonché la rabbia per l’assordante assenza di un piano nazionale di prevenzione, non già del sisma, bensì dei rischi legati alla vulnerabilità degli alloggi in base a semplici valutazioni come la collocazione geografica (è noto che l’intero territorio nazionale è stato mappato dall’INGV e che a ciascun paese è stato assegnato un grado di vulnerabilità da 1 a 4), la tipologia costruttiva (non necessariamente sono più vulnerabili edifici antichi) e ai danni pregressi osservati e inventariati da tecnici specializzati magari nel famoso “fascicolo del fabbricato”, strumento tanto utile come il libretto della manutenzione dell’impianto o di un autoveicolo.

Per concludere, auspichiamo, dunque, che il ventilato “Progetto casa Italia” dal nostro attuale Premier Renzi in occasione del suo colloquio con il Senatore a vita, l’architetto Renzo Piano, porti finalmente a investimenti sulla sicurezza ante sisma, perché desidereremmo lavorare per generare benessere (psico-fisico) e giammai per contare vittime, peraltro annunciate invano (all’oggi sono a rischio le vite di almeno 20 milioni d’italiani).