- scritto da Redazione

- categoria Leggi e decreti

Riqualificazione energetica: detrazioni fiscali ed incentivi

Per riqualificazione energetica di un edificio si intendono tutti quegli interventi volti a migliorare la prestazione energetica dell’immobile. Anche detta retrofit energetico dell’edificio, la riqualificazione energetica, soggetta a detrazioni fiscali ed incentivi, è un’operazione indispensabile in caso di edifici vecchi o mal progettati, non sufficientemente (o per nulla) performanti dal punto di vista energetico, in cui i flussi di calore tra esterno ed interno sono tali da compromettere il comfort abitativo ed incidere molto negativamente sulla bolletta (e quindi sull’ambiente).

L’ENTITÀ DEGLI INCENTIVI FISCALI

Sul sito dell’Agenzia delle Entrate si legge che per gli interventi di riqualificazione energetica di edifici esistenti le cui spese siano state sostenute dal 6 giugno 2013 al 31 dicembre 2015, si ha diritto ad una detrazione del 65%. A partire dal 1° gennaio 2016 gli incentivi fiscali si abbasseranno al 36%, divenendo pari a quelli solitamente concessi per i lavori di ristrutturazione edilizia.

Di seguito è schematizza l’entità delle agevolazioni fiscali:

- prima del 6 giugno 2013 – 55%

- 6 giugno 2013 – 31 dicembre 2015 – 65%

- dal 1° gennaio 2016 – 36%

LA TIPOLOGIA DI INTERVENTI SOGGETTI A DETRAZIONE FISCALE

Gli interventi di riqualificazione energetica degli immobili soggetti a detrazioni fiscali sono quelli volti a migliorare l’efficienza degli elementi dell’involucro degli edifici esistenti, integrazione di fonti energetiche rinnovabili, sostituzione degli impianti tradizionali con altri nuovi, più efficienti.

Nello specifico gli incentivi fiscali si applicano ai seguenti tipi di interventi:

- Interventi di riqualificazione energetica di edifici esistenti con un fabbisogno di energia primaria annuo per la climatizzazione invernale inferiore di almeno il 20% rispetto ai valori riportati nelle seguenti tabelle come definiti dal decreto del Ministro dello Sviluppo economico dell’11 marzo 2008, modificato dal decreto 26 gennaio 2010.

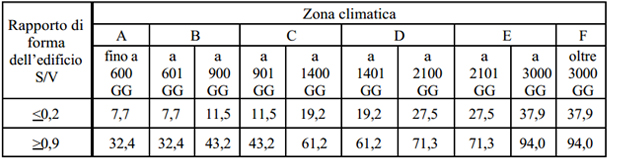

- Edifici residenziali di classe E1 (classificazione art. 3, DPR 412/93), esclusi i collegi, i conventi, le case di pena e le caserme. In tabella sono i valori limite dell’indice di prestazione energetica per la climatizzazione invernale espressi in kWh/mq anno.

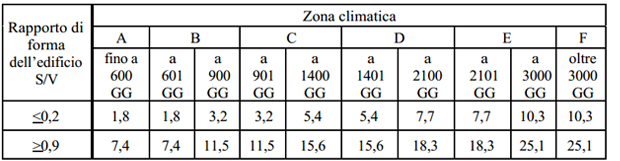

- Tutti gli altri edifici. Quelli in tabella sono i valori limite dell’indice di prestazione energetica per la climatizzazione invernale espresso in kWh/mc anno.

Il valore massimo della detrazione è pari a 100.000 euro.

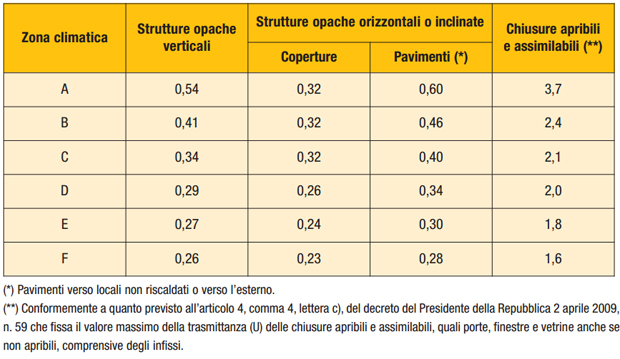

- Interventi di riqualificazione energetica di edifici esistenti, unità immobiliari e singoli elementi dell’edificio come strutture verticali sia opache (murature, divisori, portoni di ingresso purchè delimitino l’involucro riscaldato dall’esterno o da locali non riscaldati purchè rispettino i valori di trasmittanza termica richiesti per le finestre, come indicato nella tabella che segue) che trasparenti e strutture orizzontali come solai, coperture, pavimenti.

È possibile giovare delle agevolazioni fiscali solo se sono rispettati i valori di trasmittanza termica riportati in tabella, come stabiliti dal Decreto del Ministro dello Sviluppo economico dell’11 marzo 2008, modificato dal decreto 26 gennaio 2010.

Il valore massimo della detrazione è di 60.000 euro.

- Installazione di pannelli solari per la produzione di acqua calda per usi domestici o industriali e per la copertura del fabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura, istituti scolastici e università.

Il valore massimo della detrazione fiscale è di 60.000 euro

- Installazione di pannelli solari per la produzione di acqua calda per usi domestici interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione.

Il valore massimo della detrazione fiscale è di 30.000 euro

- Sostituzione di impianti di climatizzazione invernale con pompe di calore ad alta efficienza e con impianti geotermici a bassa entalpia.

Il valore massimo della detrazione fiscale è di 30.000 euro

- Interventi di sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria.

Il valore massimo della detrazione fiscale è di 30.000 euro