- scritto da Giovanna Barbaro

- categoria Leggi e decreti

L’adeguamento degli impianti condominiali centralizzati con il DLgs 141/2016

Con il D. Lgs. 102/2014, in recepimento della Direttiva Europea 2012/27, è stato introdotto l’obbligo di adeguare gli impianti condominiali centralizzati con l’installazione di un sistema di contabilizzazione e termoregolazione salvo alcune condizioni di dimostrata inconvenienza.

Tuttavia, il nuovo D. Lgs. 141/2016 modifica il precedente aggiungendo - come vedremo - ulteriori incertezze riguardo alla possibilità di adottare un criterio alternativo per dispensare i condomini dal menzionato obbligo.

Conseguenze della cattiva progettazione del sistema edificio-impianto

A titolo di premessa, prima di addentrarci nella nuova norma UNI 10200 2015 per l'adeguamento degli impianti condominiali centralizzati, ricordiamo che nel periodo più freddo la scorretta progettazione del sistema edificio-impianto, sommata alla gestione inefficiente della centrale termica (tipicamente bruciatore a gasolio), può indurre ad abitudini insostenibili come l’apertura indiscriminata di finestre per ridurre la temperatura quando superi lo standard di legge (20±2°C) all’interno degli appartamenti. In questo caso, l’utente - pur pagando come i vicini degli appartamenti posizionati e orientati in modo più sfavorevole (piani attici e piani terra a nord est) - aprendo le finestre con il riscaldamento acceso, determina uno spreco inutile del calore, un effetto totalmente opposto a quello voluto dai legislatori con la normativa sull’efficienza energetica!

Secondo alcuni esperti, l’alternativa equa dovrebbe suddividere la spesa totale almeno per il 70% in base agli “effettivi prelievi volontari” e per il resto in base a qualunque altro criterio. In altre parole, finalmente varrebbe il concetto: “chi più consuma, più paga”. Statisticamente è stato dimostrato che nei comuni più freddi il risparmio energetico medio, conseguito annualmente e normalizzato in relazione all’andamento climatico esterno, è superiore al 20% nell’arco delle due stagioni successive all’adeguamento dell’impianto termico.

In definitiva l’investimento si ammortizza entro i primi due anni se l'edificio è pienamente occupato. Per edifici locati nel nord Italia, tranne in casi particolari (di edifici molto ben isolati, condomini di alloggi con occupazione saltuaria) è molto raro poter dimostrare, utilizzando dati ragionevoli, la non convenienza della contabilizzazione e della termoregolazione. Mentre per gli edifici locati nel sud Italia è spesso dimostrabile la sconvenienza.

Lo scopo del presente articolo è illustrare come valutare la sconvenienza di un investimento in sistemi di contabilizzazione e termoregolazione dell’impianto condominiale la quale deve essere riportata in un’apposita relazione tecnica firmata dal progettista o dal tecnico abilitato ai sensi della UNI 15459.

La nuova norma UNI 10200 del 2015

Prima dell’obbligo dell’adeguamento degli impianti condominiali centralizzati, introdotto dal D.lgs. 102/20014 entro il 31 dicembre del 2016, la suddivisione della spesa avveniva in relazione alle tabelle millesimali, o ai metri cubi consumati di vettore energetico, però senza mai tener conto degli “effettivi consumi”, quindi in base ad un sistema iniquo, nonché insostenibile anche dal punto di vista ambientale, e dunque paradossalmente penalizzante per gli inquilini più virtuosi!

Ora, applicando la norma UNI 10200:2015, la spesa totale per il servizio di riscaldamento è data dalla somma di una quota di consumo e una quota legata alla “potenza termica impegnata”.

Affinché potesse essere rispettato tale obbligo -come addetti ai lavori- abbiamo lottato duramente (attraverso la non lineare intermediazione degli amministratori) per dimostrare, dinnanzi all’assemblea condominiale dei proprietari delle diverse unità abitative, la convenienza di rispettare la legge sull’adeguamento dell'impianto condominiale piuttosto che non osservarla, rischiando così di dover pagare una sanzione pecuniaria (dai 500 ai 2.500 euro per ogni unità immobiliare inadempiente) a cui poi andrebbe sommato, in ogni caso, il lavoro di adeguamento ed un’eventuale ulteriore sanzione qualora non venisse realizzato entro 45 giorni dalla constatazione dell’inadempimento e così via, fino all’accertamento dell’avvenuto adeguamento. A tutto ciò, spesso dobbiamo aggiungere anche un incremento dei prezzi dei prodotti e dei servizi per la semplice legge della domanda e dell’offerta, quest’ultima insufficiente rispetto alla prima!

I condomini che hanno adeguato l’impianto ai sensi del D.lgs. 102/2014 e alla UNI 10200, almeno a partire dalla stagione invernale 2015/2016, e che hanno dunque potuto suddividere l’importo complessivo in relazione agli effettivi prelievi volontari di energia termica utile e ai costi generali dovuti alla manutenzione dell’impianto, potranno mantenere il diritto di continuare allo steso modo per gli anni successivi.

Nel caso in cui l’impianto sia stato ristrutturato e quindi abbia comportato anche l’installazione dei ripartitori e valvole termostatiche nei singoli corpi scaldanti, il consumo per singola unità immobiliare è legata al prelievo di calore volontario proporzionale alla quota rilevata in ciascun ambiente riscaldato. Infatti, tale quota dipende dal livello di temperatura ambientale mantenuto dalla termovalvola, dalla dispersione termica dell’unità immobiliare (dovuta principalmente al livello di isolamento termico, al tipo di serramenti installati), dagli apporti solari e infine dalle abitudini degli occupanti. La lettura sarà nulla quando non verrà prelevato calore.

L’altra quota da contabilizzare è dovuta alla potenza termica impegnata poiché è legata al consumo involontario (dovuto alle dispersioni dell’impianto) e alla spesa per la gestione della centrale termica, la manutenzione ordinaria e la gestione del servizio di contabilizzazione del calore. Definito l’importo a livello condominiale, questa spesa viene ripartita sulla base dei millesimi di fabbisogno di energia termica utile per il riscaldamento (che sostituiscono le vecchie tabelle di metri cubi). Tale quota viene corrisposta per coprire i costi fissi del servizio di riscaldamento e non può essere azzerata; contribuiranno ad incrementarla gli appartamenti maggiormente disperdenti.

La proporzione tra le due voci di spesa non è definita dall’Assemblea, ma determinata per mezzo di un calcolo che tiene conto delle caratteristiche del sistema edificio-impianto ed è quindi diverso per ciascun condominio.

Segnaliamo che la norma UNI 10200:2015 non prevede correzioni che tengano conto ad esempio della posizione dell’alloggio e delle sue superfici disperdenti e che una ripartizione non basata sull’effettivo consumo è da ritenersi illegale, tuttavia, rispetto alla versione precedente chiarisce i dubbi applicativi della norma ad essa relazionata la UNI EN 834.

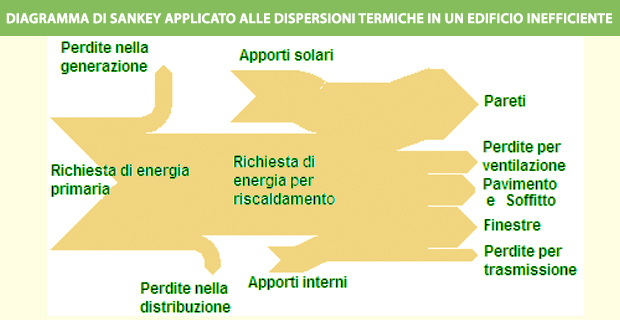

Oggi, oltre il 70% degli edifici ha prestazioni energetiche molto scarse, almeno quelli realizzati prima degli anni ’80 quindi con normative superate. Oggi la progettazione dell’involucro edilizio richiede un’attenta valutazione del suo comportamento termoigrometrico e la soluzione dei ponti termici. Fondamentale è comprendere come si originano i consumi energetici attraverso un’attenta diagnosi energetica la quale consente di valutare le prestazioni energetiche dell’edificio, sulla base dell’analisi dei consumi storici, delle caratteristiche dell’involucro edilizio e dell’impianto, e far emergere le relative criticità; una diagnosi energetica contiene poi un elenco di interventi di riqualificazione energetica tecnicamente fattibili sull’edificio e, per ciascuno, la relativa analisi costi/benefici con indicazione del periodo di ritorno.

La norma UNI EN 15459:2008 e la convenienza dell'investimento

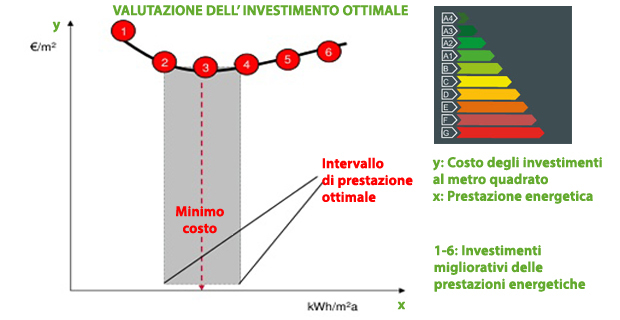

La norma UNI EN 15459:2008 intitolata: “Prestazione energetica degli edifici - Procedura di valutazione economica dei sistemi energetici degli edifici”. In breve, la norma indica un metodo, già largamente utilizzato nella finanza aziendale e la cui applicazione richiede la conoscenza dei flussi di cassa, dei parametri di calcolo del valore attuale netto (VAN) e dei parametri di valutazione degli investimenti come il TIR e il PBP, utili a calcolare le prestazioni economiche e finanziarie di un investimento in generale.

Tale norma distingue tra due metodologie di calcolo:

- costo globale (global cost) e

- rendita finanziaria (annuity cost).

Ma il Regolamento 102/2014 indica di seguire la metodologia del costo globale dell’edificio in termini di VAN a medio/lungo termine considerando il valore attuale di una serie attesa di flussi di cassa, che vengono sommati contabilmente, attualizzandoli sulla base di un tasso di rendimento. Questo meccanismo permette, quindi, un confronto con un investimento nel mercato finanziario con pari rischio: attualizzando i flussi di cassa si tiene conto delle mancate entrate derivanti dall'uso alternativo delle risorse. In accordo con la norma, la valutazione del costo globale di un investimento va riferita ad un anno preso come punto di partenza, e considera il costo di investimento iniziale e i costi annuali riferiti a tale investimento per l’intero periodo di calcolo, il quale può essere più lungo o più breve rispetto al ciclo di vita dell’intero edificio, o componente di esso, analizzato.

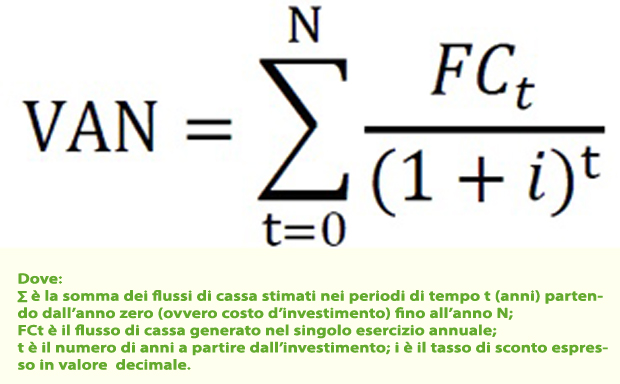

La formula per valutare il ritorno economico dell'adeguamento dell'impianto condominiale

La formula per valutare il ritorno economico dell’adeguamento dell’impianto condominiale centralizzato alle nuove prescrizioni di contabilizzazione e di termoregolazione del calore è la seguente:

In ultima analisi, il risultato VAN positivo, di conseguenza il tasso interno di rendimento (TIR) maggiore di zero e il periodo di recupero del capitale (PBP) minore di 10 anni, significano che l’investimento è, secondo il metodo, conveniente.

La UNI EN 15459 lascia ampia discrezionalità al valutatore nella definizione dei parametri critici secondo i quali viene stabilita la convenienza o meno dell’investimento, come il periodo dell’investimento e il tasso di sconto.

Il periodo di valutazione, però, non deve essere confuso col ciclo di vita del sistema di contabilizzazione e di termoregolazione, o dei suoi componenti. Qualora al tecnico sia richiesto di utilizzare il metodo illustrato per una valutazione di valore legale, sarebbe opportuno avere chiare indicazioni riguardo ai criteri di calcolo (le variazioni nel tempo di alcuni costi come per es. il costo del lavoro o il costo del combustibile).

Mancando le indicazioni per una corretta definizione dei criteri con cui assegnare i dati indicati in precedenza, non è possibile valutare la convenienza nel senso inteso dalla normativa. Sovente, nell’incertezza conviene effettuare un calcolo molto conservativo, cioè adottando i seguenti parametri più sfavorevoli:

- Tasso di sconto, i: compreso fra 0,04 e 0,06 (tasso applicato dalle banche per piccoli mutui a tasso fisso).

- Tempo di valutazione, N: 10 anni (vedasi il DM 19-6-2009 per le raccomandazioni sugli Attestati di Certificazione Energetica, o minimo investimento in conto bancario di risparmio).

- Risparmio energetico per l’installazione dell’impianto di contabilizzazione: 10% (come si ricava, con minima approssimazione del risparmio per eccesso, vedasi UNITS 11300-2:2014 paragrafo 6.1.3).

- Risparmio energetico per l’installazione dell’impianto di termoregolazione (valvole termostatiche) come da differenza tra i rendimenti di regolazione calcolati secondo le norme UNITS 11300-2-2014.

- Tasso d’inflazione inferiore agli obiettivi delle istituzioni finanziarie.

- Aumento del costo del combustibile uguale al tasso di inflazione previsto.

- Costi come da preventivi documentati (IVA compresa) di:

- Progetto, prodotti, installazione e collaudo;

- Manutenzione annua dei nuovi prodotti;

- Lettura periodica dei ripartitori/contabilizzatori;

- Applicazione delle detrazioni fiscali del 50% su progetto, installazione e manutenzione.

Metodo alternativo per determinare la convenienza dell'investimento

Il metodo delle differenze tra i fabbisogni > 50%

Un’altra alternativa per determinare l’inconvenienza dell’investimento è la verifica, da parte di un tecnico abilitato, della sussistenza di differenze fra il bisogno termico delle singole unità immobiliari superiore al 50%. Orbene, gli addetti ai lavori ai quali venga richiesta l’asseverazione di una relazione tecnica a tale scopo per un condominio, si trovano perplessi riguardo alla esatta interpretazione del significato della seguente condizione: “differenze del 50% di fabbisogno termico fra unità immobiliari”. Il dubbio si articola in due diverse interpretazioni: “differenza tra chi consuma di meno e chi consuma di più?” o “differenza tra il consumo medio e il consumo più alto (oppure “più basso)?”

Pertanto, in attesa di un doveroso chiarimento ufficiale da parte del Ministero, gli addetti ai lavori hanno deciso di rispettare solo il criterio di ripartizione dei consumi così come previsto nell’ultima edizione della norma UNI 10200, ovvero omettendo le prescrizioni del nuovo decreto 141/2016.

Concludendo, soltanto dopo i chiarimenti del Ministero su come determinare le “differenze di fabbisogno termico superiori al 50%”, l’assemblea condominiale potrà chiedere al tecnico abilitato di utilizzare il criterio alternativo di ripartizione dei consumi energetici. Successivamente, potrà richiedere una relazione asseverata dal tecnico abilitato, attestante le differenze riscontrate e indicare la percentuale per ripartire gli effettivi prelievi volontari (dal 70% al 100%) e i millesimi.

Nel caso in cui l’assemblea non intendesse, o non potesse, avvalersi dell’alternativa indicata, allora dovrebbe utilizzare il criterio di ripartizione secondo la norma UNI 10200 in vigore.