- scritto da Francesco Cherubini

- categoria Energie rinnovabili

Fotovoltaico: defiscalizzazione più conveniente del Conto Energia

I finanziamenti in regime di defiscalizzazione per interventi di ristrutturazione e miglioramento energetico sono ancora previsti dopo l’entrata in vigore del V Conto Energia, portando il settore del fotovoltaico a ripensare le modalità con cui inserirsi nel mercato. Lo sviluppo del fotovoltaico in Italia, nonostante le lobby del gas, nonostante l’inerzia dell’apparato burocratico e l’ottusità di certa politica che preferisce le mafie allo sviluppo dell’imprenditoria e di settori strategici come le rinnovabili, sta facendo il suo corso, anche grazie agli sviluppi di mercato a livello europeo ed internazionale.

Dobbiamo infatti alla concorrenza asiatica che le celle di silicio costino un quinto rispetto a dieci anni fa e che oggi ci si possa permettere di usufruire di finanziamenti convenzionali che, affiancando l’installazione di impianti con fonti rinnovabili ad altri interventi di recupero e manutenzione straordinaria, tolgono tale tecnologia dai riflettori della politica, evitando in parte la rappresaglia dei settori concorrenti e più forti.

Entrato in vigore lo scorso 27 agosto, il V Conto Energia è prossimo al raggiungimento del tetto massimo di spesa che ne sancisce il termine, ma rimangono i finanziamenti in regime di defiscalizzazione, incentivi del 55% per interventi di miglioramento energetico e 50% per le ristrutturazioni(ex 36% per interventi di restauro migliorativo). Nati come ultimo rimedio (i condoni ormai sono dichiaratamente fallimentari) per un settore edile che soffre l’esplosione di una bolla speculativa miracolosamente resistita agli scorsi decenni, essi sono volti essenzialmente a sostenere interventi di ristrutturazione, laddove ormai il mercato del nuovo costruito è totalmente fermo.

Questi due elementi, il crollo dei costi dei materiali e la convergenza con gli interventi classici di ristrutturazione, hanno portato gli attori del mercato fotovoltaico a ripensare le proposte di finanziamento e di ammortamento economico da sottoporre ai clienti. In pratica si tratta di un ritorno alle origini, visto che spostare l’attenzione verso la defiscalizzazione significa avere un finanziamento in conto capitale, cioè indipendente dalla resa futura dell’impianto: come accadeva con il primo “10.000 tetti fotovoltaici” del marzo 2001, (che elargiva il 75% del costo dell’impianto).

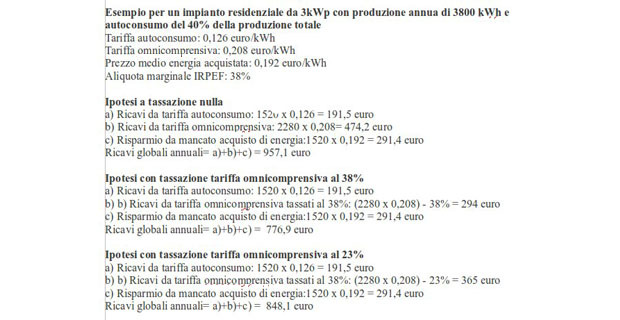

TASSE E BALZELLI

Come messo in evidenza da numerosi siti e studi del settore, la defiscalizzazione risulta oggi in certi casi più conveniente rispetto all’ottenimento del Conto Energia. Uno degli elementi che gioca maggiormente a vantaggio della prima è l’ossessione burocratica del secondo, che con l’introduzione delle aste, dei registri e dei tetti di spesa parcellizzati, ha raggiunto livelli kafkiani, selezionando di fatto le ditte che avevano (o dichiaravano di avere) la possibilità di ottenere il finanziamento con metodi non concorrenziali e riuscivano così a dare una certezza, che dal punto di vista normativo non esiste, alla proposta economica di installazione.

A questo si aggiunge l’aggravio determinato dall’imposta IRPEF sui ricavi dell’incentivo. Il calcolo ovviamente non è di facile comprensione (su QualEnergia una simulazione precisa i flussi fiscali di un impianto domestico).

In pratica nel V Conto Energia per i piccoli impianti domestici esistono tre voci di ricavo. La prima legata alla parte di energia prodotta e consumata nello stesso momento in cui vieneprodotta (autoconsumo), la seconda derivante dalla parte rimanente di produzione (omnicomprensiva) e la terza determinata da quell’energia che non abbiamo prelevato dalla rete perché abbiamo usufruito del nostro impianto, che come quantità di kWh coincide con la prima. Ora l’Agenzia delle Entrate ha chiarito (Circ. 46e del 2007) che la seconda parte dei suddetti ricavi costituisce per i soggetti privati una entrata che, nel caso in cui l’immissione in rete non costituisca attività commerciale (nel qual caso si applica l’IVA a tutte e 3 le voci), viene considerata “reddito diverso” e da dichiararsi nel Modello Unico 730. La tassazione (dal 23% al 43% a seconda del reddito) incide più del 10% sui ricavi annui dell’impianto anche nei casi più modesti, destabilizzando le previsioni di rientro economico e rendendo di fatto l’incentivo più basso rispetto a quanto dichiarato.

L’ALTERNATIVA

A questo punto sembra ovvio che le detrazioni fiscali siano non solo una valida alternativa al Conto Energia e alle sue trappole, ma forse un nuovo modo per far sopravvivere il mercato del fotovoltaico e magari farlo rinascere con nuove vesti più adatte ad esso: incentivi più modesti, che sappiano spingere il mercato nella giusta direzione (la grid parity) senza colpi di coda o azioni di ritorsione economica, e inserimento in altri ambiti, come quelli del restauro o della progettazione impiantistica, che da sempre danno significato al mercato dell’edilizia civile e per questo ricevono dalla politica fiscale un’attenzione significativa.

Ovviamente nel nostro paese bisogna prima che i burocrati sfoghino le loro necessità di espressione e così diverse sedi dell’Agenzia delle Entrate, che hanno dovuto dare una risposta in termini di approvazione della detrazione fiscale del 50% per impianti fotovoltaici, si sono espresse in maniere discordanti, generando dubbi leciti sulla fattibilità della cosa.

Varie sono state le richieste di chiarimento, tra cui quella di qualenergia.it. A quest’ultima l’AE ha voluto dare una risposta definitiva e generale, chiudendo definitivamente la questione e citando la Risoluzione AE n.207 del 20/05/2008:

“… il decreto del Ministro dello Sviluppo Economico del 19 febbraio 2007 (ovvero il Conto Energia, ndr) … disponga che le tariffe incentivanti non sono applicabili all’elettricità prodotta da impianti fotovoltaici per i quali sia stata riconosciuta o richiesta la detrazione fiscale del 36% spettante per gli interventi di recupero del patrimonio edilizio della legge 27 dicembre 2002, n.289 …”.

E ancora:

“Le Direzioni Regionali vigileranno affinchè i principi enunciati nella presente risoluzione vengano applicati con uniformità.”

Dunque la defiscalizzazione degli impianti fotovoltaici, considerati interventi di ristrutturazione edilizia, è possibile attraverso la legge 289/2002, ovvero la finanziaria del 2003. La defiscalizzazione può (e deve, per dare un senso all’impianto) essere accompagnata dallo scambio sul posto (al quale si rinuncerebbe in caso di perseguimento del Conto Energia). Essa porta con sé due elementi fondamentali, oltre al contributo economico: la certezza dello stesso, non legato a graduatorie o registri, e la enorme semplificazione burocratica, per cui finora le defiscalizzazioni non hanno presentato grandi difficoltà per i tecnici addetti alle pratiche, e hanno inoltre maturato notevoli risparmi energetici e di emissioni di anidride carbonica che alcuni enti come l’ENEA cominciano a guardare con interesse e diffondere, in controtendenza alle maldicenze sui costi delle rinnovabili.

“SI–PUÒ–FARE!” direbbe il Dottor Frankenstein Junior nel constatare la tanto agognata rinascita della sua creatura e ripetiamo noi nell’intravedere, nella giungla della burocrazia e tra le nubi oscure di un mercato fortemente avverso, un barlume di speranza per il risollevamento di un settore così importante per la politica nazionale e per la sostenibilità del nostro vivere quotidiano.